Audencia Business School a lancé mi-2020 à la fois une chaire et un executive MBA autour de la comptabilité du développement durable. Delphine Gibassier qui les dirige, explique sa vision d’une comptabilité multicapitaux et de DAF devenus Chief value officers, clés pour une comptabilité du développement durable. (Photo Pixabay /N.Kanchanaprat)

Il n’existe encore que peu d’outils globaux pour intégrer la valeur créée ou détruite associée au développement durable dans la gestion comptable et financière. C’est pour travailler sur ce sujet qu’Audencia Business School a inauguré en mai 2020 une chaire « performance globale multicapitaux » et lancé un executive MBA de Chief value officer. Les deux reposent sur l’idée que la comptabilité doit désormais intégrer d’autres capitaux que la seule finance, c’est-à-dire les capitaux intellectuels, industriels, mais aussi humains, sociaux et naturels. Corrélation directe, le DAF devra alors se muer en Chief value officer. Delphine Gibassier, directrice académique du nouvel executive MBA et en charge de cette chaire (lire encadré) a présenté cette vision et le contexte dans lequel celle-ci s’inscrit, à l’occasion d’une conférence d’Audencia Business School.

Historiquement, trop de focus sur l’environnement

Selon l’enseignante, le défaut de méthodes et d’outils efficaces pour véritablement piloter une entreprise de cette façon qui perdure en 2020, s’explique de plusieurs façons. Par l’histoire de la comptabilité, pour commencer. D’abord un sujet d’ingénieurs, elle a été bâtie autour de notions de coûts globaux hérités entre autres de la guerre. Dans les années 70, on a ensuite cherché à la relier au développement durable, mais dans sa seule composante environnementale. Puis, jusqu’aux années 2000, les gouvernements et grandes institutions se sont emparés de la question pour créer un grand nombre de normes. Trop grand, si l’on en croit Delphine Gibassier « cela impose aujourd’hui encore aux entreprises de la vigilance sur le choix du reporting, de sa cible et de la façon de le réaliser. »

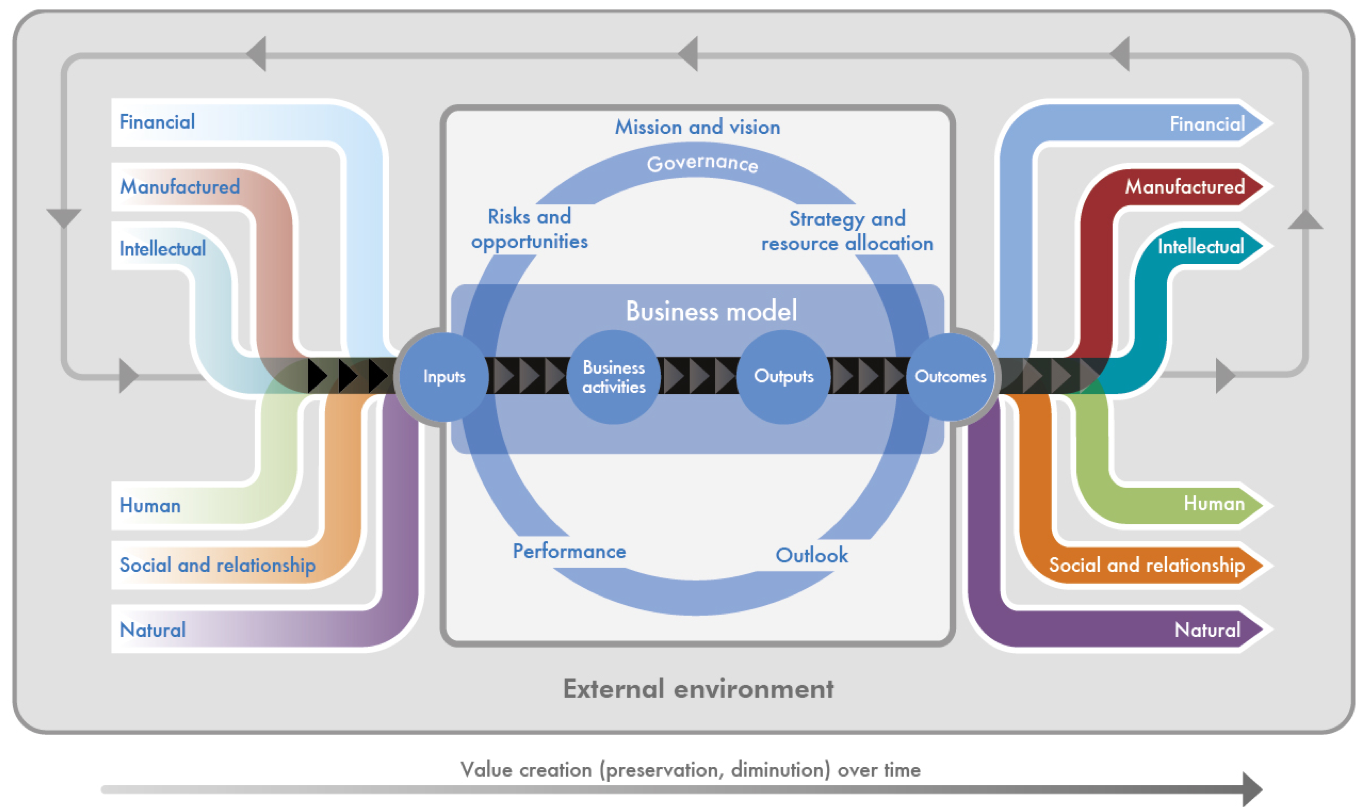

Le processus de création de valeur dans le reporting intégré. Source International Integrated Reporting Council (IIRC)

Pour l’enseignante, de nombreuses idées de base sont venues des États-Unis dès les années 70 avec l’Environmental Accounting project et en particulier le green capex (les investissements verts) ou l’apparition d’un outil majeur, l’analyse du cycle de vie (ACV). Il permet d’analyser l’impact d’un produit, d’un service ou d’une organisation, ‘’depuis le berceau jusqu’à la tombe’’. Si Delphine Gibassier insiste sur l’influence des États-Unis dans le domaine, elle cite également Economac en Europe, l’Environmental Accounting Project japonais ou l’Environmental Management Project des Nations-Unies. Enfin, la France n’est pas en reste avec le groupe Ecobilan créé dans les années 90 et racheté par PWC en 2001. Les sociétés de conseil se sont progressivement emparées du sujet puisque Deloitte a, à son tour, intégré Bio Intelligence Service en 2013.

Des DAF enfin impliqués

Autre raison pour laquelle les organisations peineraient à passer à une comptabilité plus ouverte au développement durable, la réticence des premiers intéressés : les DAF et leurs équipes. Une étude de 2018 de l’université Macquarie, en Australie, intitulée en toute transparence « A “green” accountant is difficult to find » explique leur apparente réserve voire leur désintérêt total pour le sujet. Selon l’enquête, les DAF souhaiteraient protéger leur domaine d’expertise, mais s’estimeraient aussi contraints de prioriser les demandes organisationnelles de base. « Il y aurait en quelques sortes une aversion majeure des professions du chiffre à tenir compte du développement durable, car cela remettrait en cause leur métier de base, résume Delphine Gibassier. De plus, les DAF ne seraient pas enclins à l’innovation. »

Mais les choses changent, même en deux ans. Pour la chercheuse, depuis 2018, les questions réglementaires liées au développement durable se sont rapprochées de la finance. Et la France, en particulier, a fait figure de tête de pont avec son Grenelle 2, première loi à intégrer les aspects non financiers de la démarche. « Je travaille depuis 11 ans sur les sujets d’une comptabilité pour le développement durable, raconte Delphine Gibassier. Sur ces sujets, j’ai toujours été en contact avec les directions du développement durable. Mais depuis 2 ans, je ne parle quasiment plus qu’avec des DAF. »

Le reporting intégré, enfin un outil de DAF

Selon elle, depuis 1975, deux visions de la comptabilité du développement durable s’éloignaient de plus en plus l’une de l’autre, autour des actifs tangibles et intangibles. « D’un côté, une comptabilité financière, qui ne montre que la finance, de l’autre une comptabilité qui intègre à la fois des informations financières et non financières pour mieux apprécier la valeur de l’activité. La seconde a été théorisée par Allen White (vice-président du Tellus Institute, NDLR), en 2005 sous le terme de reporting intégré. »

La théorie du donut, développée par l’économiste britannique Kate Raworth (source Travaux Kate Raworth)

Plutôt que de s’intéresser à la création de la valeur uniquement pour l’actionnaire voire de valeur partagée entre l’entreprise et la société comme mesuré chez Nestlé par exemple, les réflexions autour de la comptabilité multicapitaux s’intéressent à la valeur système. « Le système ne peut pas créer de valeur s’il ne maintient pas le capital social et le capital environnemental ». Un ensemble d’organisations a justement conçu un reporting intégré de l’activité autour de 6 types de capitaux, dont l’un est bien le capital économique, sans qu’il prenne pour autant plus d’importance que les autres. Les autres sont les capitaux intellectuel, industriel, humain, social et naturel, comme les représente le modèle de l’International Integrated Reporting Council (IIRC). Plutôt que de ne créer de la valeur uniquement pour l’actionnaire, voire de la valeur partagée entre l’entreprise et la société comme le mesure Nestlé, par exemple, les réflexions autour de la comptabilité multi-capitaux s’intéressent à la valeur système. « Le système ne peut pas créer de valeur s’il ne maintient pas le capital social et le capital environnemental ».

« La comptabilité multicapitaux va au-delà du reporting et des seuls indicateurs du développement durable, insiste Delphine Gibassier. Et pour la profession du chiffre, à partir de cette pieuvre du reporting intégré, elle peut enfin parler développement durable avec ses propres outils et non ceux d’autres métiers. ». Comme le raconte l’enseignante, il existe d’autres outils. L’économiste Kate Raworth a ainsi établi de son côté la théorie dite du donut ou beignet en 2017 (voir image). L’entreprise doit se trouver dans un cercle vert pour maintenir un équilibre durable. Si elle se situe à l’extérieur de ce cercle, elle a un impact environnemental trop fort et si elle déborde à l’intérieur, elle imprime un impact négatif à la société.

Au-delà des théories, de grandes entreprises comme Kering, Danone ou Nestlé utilisent différents outils pour intégrer le développement durable dans leurs comptes. Depuis 10 ans, le groupe de luxe Kering utilise par exemple l’E P&L qui intègre le développement durable en particulier dans le compte de résultat. Une démarche intéressante pour Delphine Gibassier, qui présente cependant le défaut de ne considérer que les impacts négatifs. L’industriel agroalimentaire hongkongais Olam, créé il y a trente ans, exploite lui, en revanche, la comptabilité multicapitaux dans le cadre de sa stratégie de création de valeur. Elle est évoquée rapidement dans son rapport annuel. « Ils ont une équipe finance et développement durable et essaient d’affecter des provisions pour les obligations de maintien du capital naturel ou social. Ils testent cela sur des activités réellement importantes pour eux comme le cacao ou le lait. Malheureusement, ils ne rendent pas leur démarche publique, regrette Delphine Gibassier. Il y a de nombreux mouvements autour de ces démarches, y compris chez de très gros industriels, dans la chimie par exemple. Les startups et les PME s’y intéressent également beaucoup. »

TCFD, un standard européen en gestation ?

Enfin, depuis le 9 novembre, le Royaume-Uni est le premier pays au monde à rendre progressivement obligatoire, d’ici à 2025, la publication de comptes en ligne avec les recommandations de la TCFD (Task Force on Climate-related Financial Disclosures). Cette task force, au sein du groupe de réflexion EFRAG (European Financial Reporting Advisory Group), travaille sur une vision européenne du reporting financier adaptée aux questions du développement durable, avec l’aide de cabinets comme PWC et KPMG. La TCFD va répondre avant fin 2020, à une consultation de la fondation IFRS pour décider si elle doit ou non se préoccuper de normes non financières. Delphine Gibassier qui collabore à la TCFD estime que l’Union européenne va effectivement décider dans ce sens en janvier 2021.

Emmanuelle Delsol

Delphine Gibassier est directrice académique de l’executive MBA Chief Value Officer d’Audencia Business School. Experte de l’intégration entre comptabilité et développement durable, elle dirige la chaire Audencia dédiée au sujet « Performance globale multi-capitaux » ouverte en mai 2020. Les travaux de la chaire consistent à « mesurer, contrôler et auditer la performance globale multicapitaux. La chaire a pour objectif de renforcer les systèmes de mesure et de contrôle multicapitaux par l’innovation, de participer à la standardisation internationale dans le domaine et d’accompagner la transformation des équipes et des professions.

Delphine Gibassier est directrice académique de l’executive MBA Chief Value Officer d’Audencia Business School. Experte de l’intégration entre comptabilité et développement durable, elle dirige la chaire Audencia dédiée au sujet « Performance globale multi-capitaux » ouverte en mai 2020. Les travaux de la chaire consistent à « mesurer, contrôler et auditer la performance globale multicapitaux. La chaire a pour objectif de renforcer les systèmes de mesure et de contrôle multicapitaux par l’innovation, de participer à la standardisation internationale dans le domaine et d’accompagner la transformation des équipes et des professions.

Delphine Gibassier fait également partie de la Task Force on Climate-related Financial Disclosures (TCFD) au sein du lobby européen EFRAG (European Financial Reporting Advisory Group), qui travaille sur une vision européenne du reporting financier afin de faire évoluer les normes dans le domaine.

{kind=link}